港股金山软件属于SaaS概念,相比于版块内代表性个股金蝶国际和中国软件国际来说,金山软件的业务内容更丰富。今年上半年,金山软件营收总额36.87亿元,其中办公软件及服务贡献17.95亿元,占比约48.68%;网络游戏及其它贡献的营收为18.91亿元,占比51.28%。两项业务平分秋色,营收贡献额基本相同。办公软件主要是指旗下WPS软件和金山云,也正是因为该款产品的存在,金山软件才被归类为SaaS板块。网络游戏业务以旗舰端游《剑网3》为主,以手游《剑侠世界3》和《剑网1:归来》为辅。所以,在港股游戏板块中,除了传统的腾讯控股和网易外,还可以看到金山软件的身影。

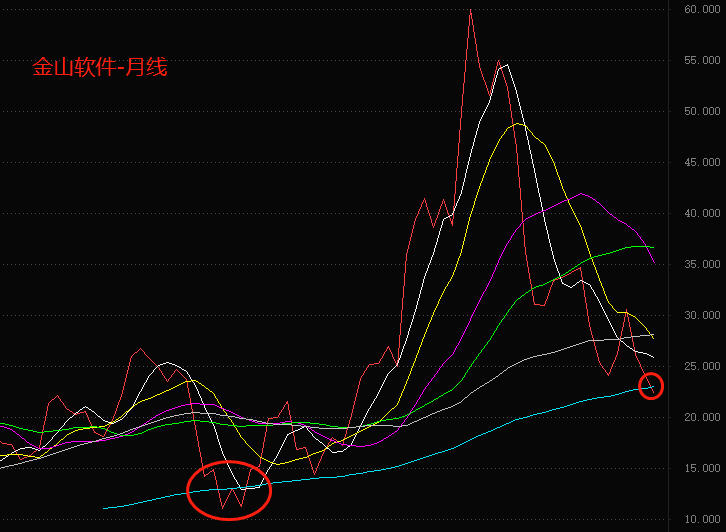

技术角度看,金山软件月线股价首次跌破120日均线,长期空头趋势结构显著。但是,2018年10月份,月线股价同样曾跌破120日均线,其后的两年时间里,金山软件股价从10.8港元涨至68港元,翻了六倍有余。所以,跌破长期均线到底意味着空头趋势延续还是反转迹象出现,不同的角度看有不同的结论。

▲ATFX供图

业绩角度看,金山软件今年的表现差强人意。上半年营收增速为21.32%,表现良好。但是,归属母公司净利润为负的4003万元,去年同期为正的1.652亿元,盈利转亏损,表现较差。毛利率最新值80.55%,处于极高水平,行业利润空间丰厚。这意味着金软软件想要实现高利润额并非难事,只需要控制成本端投入即可。当然,成本端降低后,营收增速也会随之降低,企业进入收缩阶段。比较看来,高成长性要比高盈利额更能吸引长线投资者,所以金山软件高投入式的增长要比低成本的收缩更利于稳定股价。

金山软件业绩并未出现大漏洞,但股价已深跌。2021年1月最高涨至68港元,之后持续回落,至今最大跌幅达 68.46%,最低触及21.45港元,而同期恒生指数的跌幅不足40%。中概互联网个股中,无论属于SaaS、游戏还是电子商务概念,都在“齐头并进”的下跌。国内流量见顶和国际发展不利是共性原因。以金山软件为例,WPS软件在国内接受度越来越高,截至2021年底,PC端活跃用户达到2.19亿,移动端活跃用户3.21亿。但是,国际市场的开拓相当有限,一方面是受到美国方面的诸多限制,另一方面是微软的office软件的产品性要强于WPS,短期内难以超越。中概互联网板块中,出海发展最有前景的是手游领域,代表性个股是腾讯控股和网易。金山软件虽然也有大IP游戏,但本土特征显著,较难开拓海外市场。

ATFX分析师团队简明观点:如果未来两月金山软件有显著走强迹象,则跌破长周期均线即是触底信号;反之,则空头趋势延续。

ATFX风险提示及免责条款:市场有风险,投资需谨慎,以上内容仅代表分析师观点,且不构成任何操作建议。