ATFX外汇科普:MT4当中存在两家银行类美股,分别为:美国银行(#BAC)和花旗集团(#C)。银行主要从事吸收公众存款和投放短、中、长期贷款业务,所以,分析银行类股票未来走势的关键就是判断该企业存款利率和贷款利率的走势曲线,进而判断银行的主营业务利润空间变化情况。外汇交易者对于美联储的降息政策已不陌生,这个名词经常出现在各大财经网站。降息虽然对经济的复苏具有正面作用,但对银行的主营业务构成利空影响。因为贷款利率的降低,会导致放出去的贷款利息减少;存款利率的降低,抑制了公众存款的意愿,导致银行收不到足够的存款资金。比如在2020年1~3月份,全球所有的银行类股票都出现了大幅度下跌,因为在那段时间里,各个国家的中央银行都选择紧急降低本国的基准利率,以应对突如其来的新冠疫情。

图1,中国存款利率曲线-ATFX

由于美国的基准利率为0.25%,处于极低水平,且存贷款利率的差值区间较小,不利于

科普文章的演示,所以我们找来了中国存贷款利率的曲线走势图来进行讲解。从上图可以看出,中国的存款利率经历过三次大幅度下跌:

第一次,1995年~1999年,利率从10.98%跌至2.25%,原因:东南亚金融危机

第二次,2007年~2009年,利率从4.4%跌至2.25%,原因:次贷危机

第三次,2011年~2015年,利率从3.5%跌至1.5%,原因:欧债危机

以A股市场历史最悠久的平安银行为例(2012年之前为深圳发展银行),其在存款利率第一次下跌期间,股价从49元下跌至12.1元(不复权),跌幅75.3%;第二次利率下跌期间,股价从48.98元下跌至8.3元(不复权),跌幅83.05%;第三次利率下跌期间,股价从26.73元下跌至8.52元(不复权),跌幅68.12% 。由此可以得出结论,存款利率的涨跌对银行类上市公司的股价走势能够起到决定性作用。

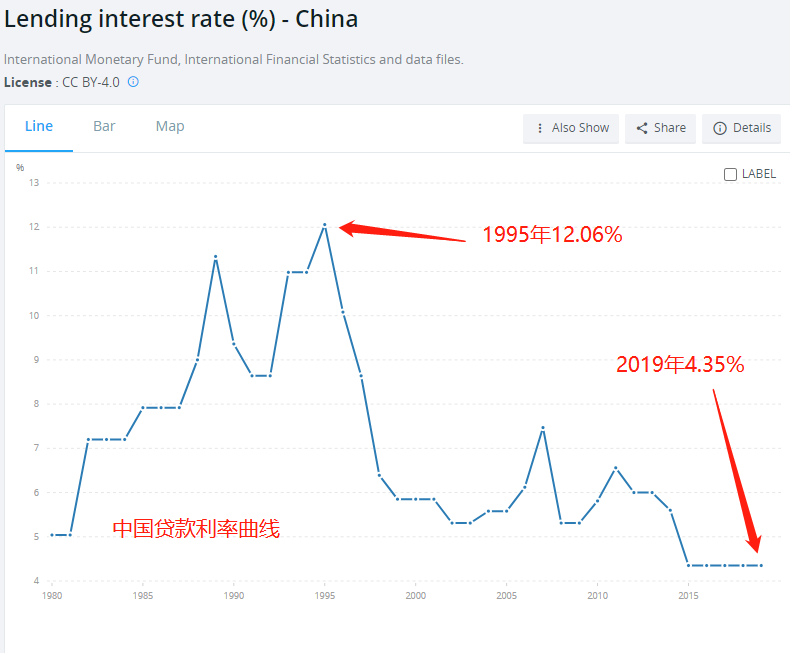

图2,中国贷款利率曲线-ATFX

在每一轮的存款利率下跌过程中,贷款利率也出现了类似的下跌走势,只是两者的下跌幅度不完全相同。在1995年时,存款利率是10.98%,贷款利率是12.06%,两者相差1.08%;到2019年时,存款利率为1.5%,贷款利率为4.35%,两者相差2.85% 。可以看出,2019年的存贷款利率差值是1995年存贷款利率差值的两倍。如果单从利率差值分析,那么银行类上市公司的主营业务的利润是不断扩大的。事实也是这样,在向前复权的情况下,平安银行在1995年的股价为-0.43(复权导致的负数),当前市价为22.47,涨幅非常大。从吸收存款的规模来看,1995年为158.1亿人民币,2019年为2.46万亿人民币,同样涨幅巨大。这里可以补充下,虽然平安银行的上市历史最为悠久,但吸收存款总量最大的是工商银行,2019年为22.98万亿人民币。由此我们可以得出结论,存款贷款利差的放大,有助于银行类上市公司股价的上涨。存贷款利率的长周期下跌,会导致居民的存款意愿下降,但由于中央银行的货币宽松政策,导致经济体的M2货币增速过快,抵消了存款意愿下降所导致的“吸收存款”项目的减少。

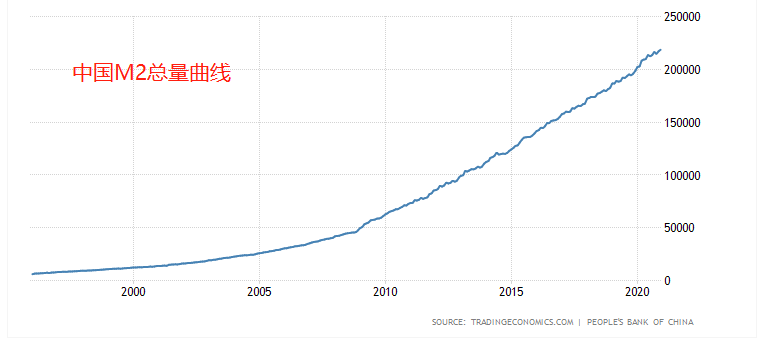

图3,中国M2总量曲线-ATFX

可以看出,自1995年以来,中国的M2总量都保持了高速上涨的态势。上图曲线解释了为什么基准率在不断下降,但银行吸收存款在不断的提升的形成原因。最新的M2总额为218.7万亿人民币,上面我们曾提到,工商银行吸收存款总额为22.98万亿,这也意味着工商银行的居民存款占据市场中所有资金的10%以上,所以工商银行才被人们称作是“宇宙第一大行”。

小结:银行类上市公司不单可以通过存贷款利率差实现盈利,还可以通过中间业务(非利息业务)获利。宏观上看,美国的银行类上市公司大都依靠中间业务实现利润提升,而中国的银行类上市公司依旧依靠利息差实现利润提升。由于非利息业务属于主动式收入,所以衡量一家银行类上市公司适不适合投资的关键,除了关注上文所提到的存款款利率曲线和M2之外,还需要关注其中间业务的表现。

ATFX免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。